가벼운 교통사고가 났을 때 누구나 고민해봤을 내용입니다.

수리비가 몇 십만원 정도 나올 것 같은데

이걸 내 돈 주고 수리하고 말지, 아니면 이럴 때를 위해 보험가입을 한 것이니 마음 편하게 보험처리를 할 지 고민이 됩니다.

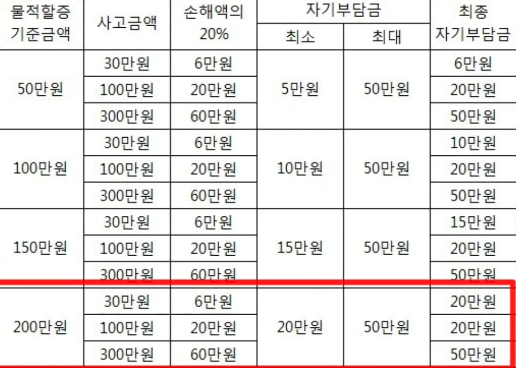

일단 첫 번째로 보험 가입할 때 물적할증 기준금액을 200만원으로 설정하세요.

대부분 이 옵션으로 선택하긴 하는데, 당장 내야하는 보험료를 아끼려고 할증금액을 50만원이나 100만원으로 설정하는 분이 계십니다.

할증금액을 낮게 설정하면 나중에는 대부분 후회하는 분들이 많습니다.

교통사고 자체가 자의에 의한 것은 매우 적고, 수리비가 기본 몇 십만원 시작이기 때문입니다.

두 번째는 바로 수리하지 않는 것입니다.

100:0이 아니라 내 과실이 조금이라도 인정되는 경우, 센터랑 얘기를 잘 해가면서 상황을 지켜봐야 합니다.

예를 들어서,

상대차 수리비가 180만원, 내 차 수리비가 30만원이 나왔다고 치면, 할증기준 200만원을 넘어 버립니다.

할증기준을 넘었다면 당장 내년부터 보험료가 인상됩니다.

보험료 갱신 시 보통 3년 내 사고이력을 봅니다.

이럴 때는 보험료 할증 기준을 넘지 않게 내 차 수리비는 보험처리를 하지 않는게 경제적입니다.

새 제품을 교체하는 대신에 도색만 깔끔하게 한다던지, 중고 부품으로 교체하는 식으로 할증기준 200만원 밑으로 사고비용을 낮추는 것입니다.

세 번째는 보험처리 후 환입제도를 이용합니다.

쉽게 말하면 보험사에서 받은 돈을 다시 보험사에 납입해 사고 내역을 지워, 보험료 할증을 방지하는 것입니다.

심지어는 부분환입도 가능합니다.

할증기준금액 바로 턱 밑까지만 부분환급으로 납부를 하면 보험료 인상을 막을 수 있습니다.

보험사 고객센터에 전화하면 환입을 하는 것이 이득인지, 그냥 보험처리를 하는 것이 이득인지 알려주기 때문에,

내 차가 사고났을 때 경제적인 선택을 위해서 고객센터에 문의하는 단계는 필수입니다.

'Life > Insurance' 카테고리의 다른 글

| 과태료와 범칙금 차이 알아보기 (0) | 2022.11.16 |

|---|---|

| 자동차 보험료 낮추는 방법 (0) | 2022.11.10 |